Зачем нужен ЦККИ, как получить из него справку и что именно хранит Центральный каталог, написано далее.

Зачем нужен ЦККИ заемщику

Центральный каталог рядовому гражданину нужен для получения своей кредитной истории. За такой информацией один раз в год бесплатно можно обратиться в свое БКИ. Но чтобы это сделать, нужно знать, в каком именно бюро находится конкретная кредитная история. Вот на такой запрос ЦККИ и предоставляет ответ.

Какие задачи выполняет ЦККИ

Основных функций у ЦККИ не очень много. Он должен:

- собирать информацию у БКИ;

- хранить полученную информацию;

- отвечать на запросы субъектов и пользователей КИ;

- осуществлять временное хранение КИ, полученных из реорганизованных, исключенных или ликвидированных БКИ.

Что именно хранится в каталоге

ЦККИ не хранит непосредственно кредитные истории. В каталоге размещена следующая информация:

- Данные с титульных листов КИ (подробнее о структуре КИ написано в отдельной статье).

- Сведения относительно местонахождения БКИ, которые хранят соответствующие титульным страницам кредитные истории.

- Коды субъектов КИ.

Кому предоставляется информация из ЦККИ

Выдать информацию согласно закону ЦККИ может следующим категориям обратившихся к нему:

- непосредственно субъект КИ;

- пользователь КИ;

- нотариус при производственной необходимости (например, в процессе проверки оставшегося его клиентам наследства).

Сколько времени ЦККИ хранит данные

Срок хранения информации зависит от ситуации:

- Когда БКИ передает в Центральный каталог сведения о том, что определенная кредитная история хранится у него, ЦККИ хранит эти данные до поступления информации от БКИ об аннулировании КИ. Согласно вышеупомянутому закону РФ, обычно это происходит через 10 лет после последнего изменения конкретной кредитной истории.

- Когда ЦККИ получает на хранение кредитные истории расформированного по каким-то причинам бюро, то он обязан их хранить всего 5 лет.

Как сделать запрос в ЦККИ, зная код субъекта КИ

Чтобы сделать запрос в Центральный каталог, имея информацию о своем коде субъекта КИ, нужно сделать выполнить следующие действия:

-

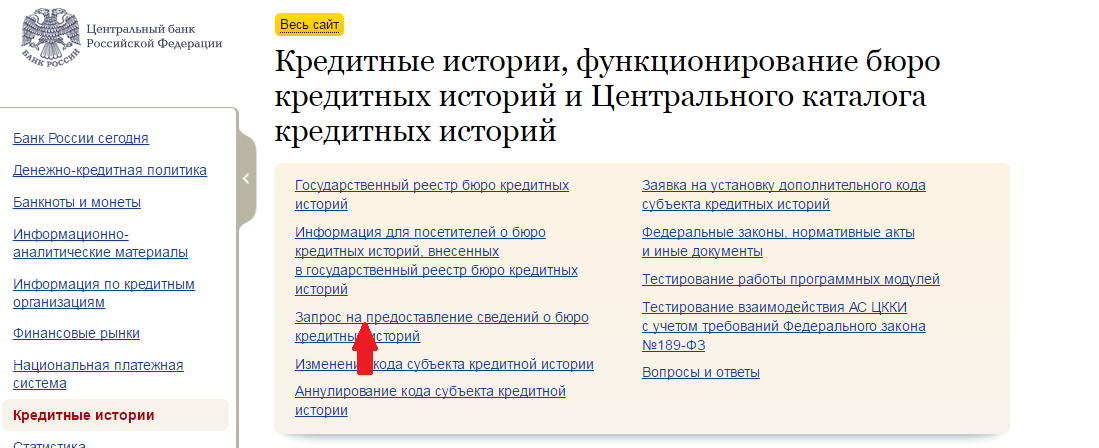

Посещение раздела о кредитных историях на сайте Центробанка:

-

Выбор раздела о запросе на предоставлении информации о БКИ:

-

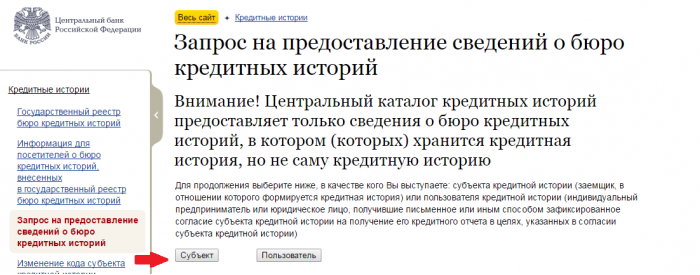

Выбор формы отношения к кредитной истории (заемщик является субъектом, все остальные – пользователями):

-

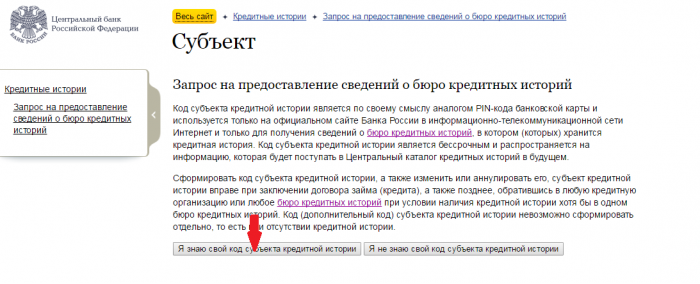

Выбор значения, подтверждающего то, что код субъекта известен:

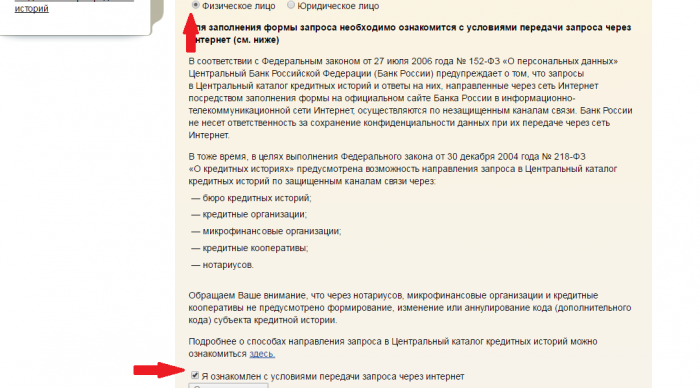

- Выбор соответствующего значения согласно тому, кто именно делает запрос: физическое или юридическое лицо. Конкретный человек, который хочет узнать свою КИ, является физическим лицом, а компания, отправляющая аналогичный запрос, – юридическим.

-

Проставление галочки, подтверждающей факт ознакомления с условиями интернет-запроса.

-

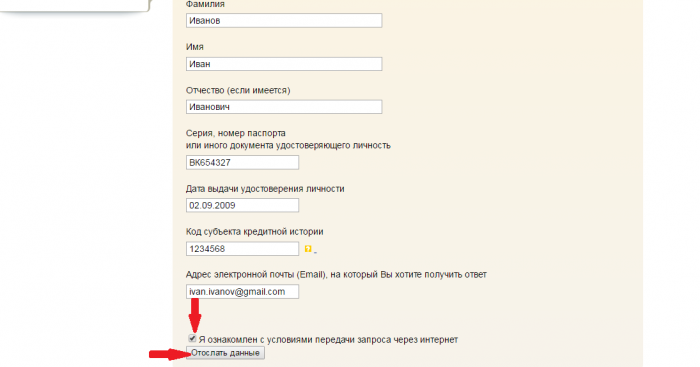

Заполнение формы, проставление галочки, подтверждающей факт ознакомления с правилами запроса, нажатие на «Отослать данные».

ВАЖНО!

ВАЖНО!

Чтобы запрос был обработан, нужно правильно заполнять форму. А именно:

- ФИО граждан РФ писать кириллицей (например, «Иванов Иван Иванович»).

- Дату указывать, сначала отображая число, далее – месяц, а потом – полностью год, в следующем формате «02.09.2009».

- Номер и серию паспорта писать слитно (например, «4608654327»).

- Между словами делать не больше одного пробела.

-

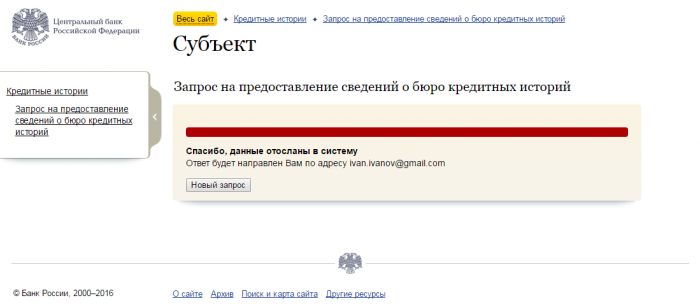

Получение подтверждения того, что запрос отправлен:

-

Получение ответа на указанный в запросе email:

-

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

- если у указанного субъекта кредитная история есть и форма была заполнена правильно, ЦККИ на электронную почту отправит список БКИ, которые хранят нужную кредитную историю.

-

если у указанного субъекта КИ нет кредитной истории или если форма заполнена с ошибками (в том числе по причине смены паспорта или фамилии), ЦККИ пришлет ответ с просьбой уточнить реквизиты запроса (основные причины, по которым может прийти такой ответ, указаны на схеме);

После всех этих действий можно уже непосредственно заняться вопросом получения самой кредитной истории.

Можно ли получить ответ из ЦККИ без кода субъекта КИ

Без кода получить информацию с помощью онлайн-запроса на сайте Центробанка нельзя. В этом случае можно задачу можно решить двумя путями:

- Обратиться в какую-то кредитную организацию или бюро кредитных историй, имея при себе идентифицирующие личность документы (можно взять с собой, например, паспорт, а полный список доступен по ссылке) и сформировать код, а после отправить запрос в ЦККИ уже с кодом.

-

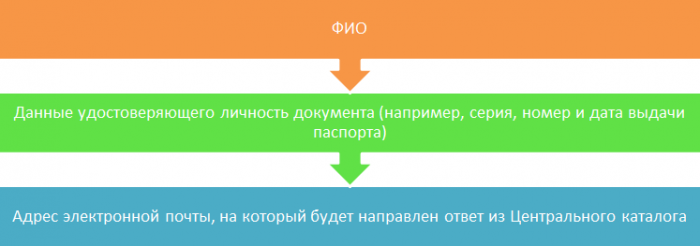

Отправить запрос в ЦККИ через кредитные организации (банки, кредитные кооперативы и т. д.), БКИ, нотариусов или почтовые отделения, которые могут послать телеграмму. Данные, которые обязательно нужно указать в запросе, представлены на схеме.

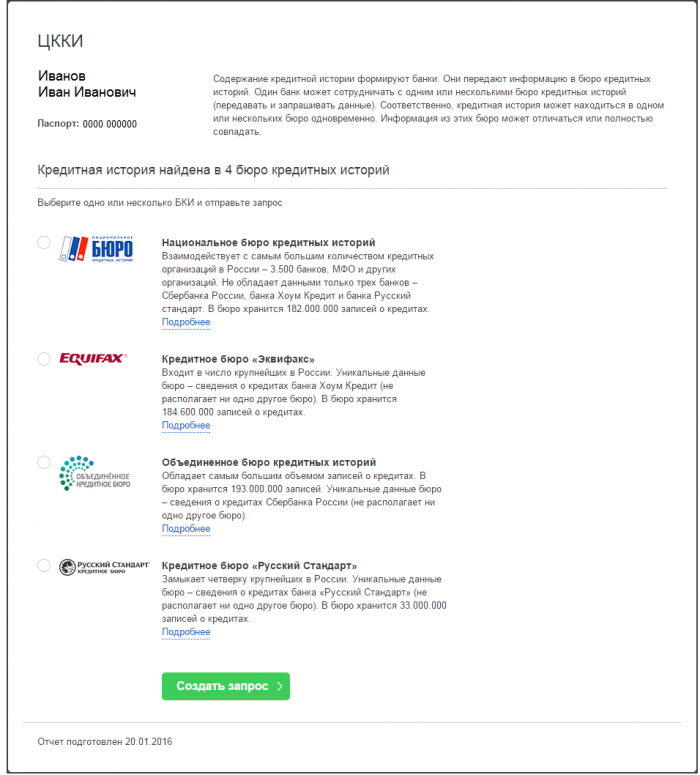

Пример отчета из ЦККИ

Обязательно ли для получения информации по своим кредитам контактировать с ЦККИ

ЦККИ помогает решить заемщикам важную задачу: получить данные по всем имеющимся у них займам. Для того чтобы не иметь проблем в будущем с получением кредитов, трудоустройством, выездом заграницу и многими другими вопросами, нужно в обязательном порядке периодически эту информацию проверять. Только так можно быть уверенным, что там все данные отображены правильно. Для бесплатной проверки КИ, которую можно делать только раз в год, контакт с ЦККИ (в случае отсутствия информации о своем БКИ) обязателен. Однако есть значительно более быстрый и простой способ получения тех же данных – это заказ кредитного рейтинга. Процесс его получения не требует ни дополнительных усилий, ни большого количества свободного времени. А кроме того, факт получения кредитного рейтинга (в отличие от получения ответа на запрос КИ) не оказывает негативного влияния на кредитную историю.