Зачем нужно оспаривать свою кредитную историю

Если кредитная история стала плохой не из-за халатного отношения к своим обязательствам клиента, а в силу разных внешних факторов, ее следует немедленно оспорить. В противном случае нужно быть готовым к преодолению определенных трудностей. Недобросовестный заемщик, например, может столкнуться с такими проблемами:

Когда нужно оспаривать кредитную историю

Все действия по хранению, передаче и актуализации КИ прописаны в федеральном законе о кредитных историях. По этому закону исправлению подлежит только неправильно отображенная в отчете информация. Если история плохая, но все данные в ней указаны правильно, оспаривать такую историю бессмысленно. В нее не внесут изменения и тем более ее не удалят. Действительно плохую историю нужно только исправлять или ждать ее аннулирования. А если история ухудшилась не по вине заемщика, ее можно оспорить. Основные случаи, в которых нужно требовать корректировки КИ, такие:

- Произошло смешение историй людей с одинаковыми фамилиями.

- В результате технического сбоя специалисты банка подали в БКИ информацию с ошибками.

- В силу действия человеческого фактора сотрудники банка или бюро указали в кредитной истории неправильную информацию или просто не актуализировали имеющиеся у них данные.

Как происходит обжалование кредитной истории

Согласно статье 8 вышеупомянутого ФЗ РФ субъект кредитной истории (например, физическое лицо, выступающее заемщиком) имеет право оспорить свою кредитную историю как частично, так и полностью. Процесс обжалования выглядит так:

-

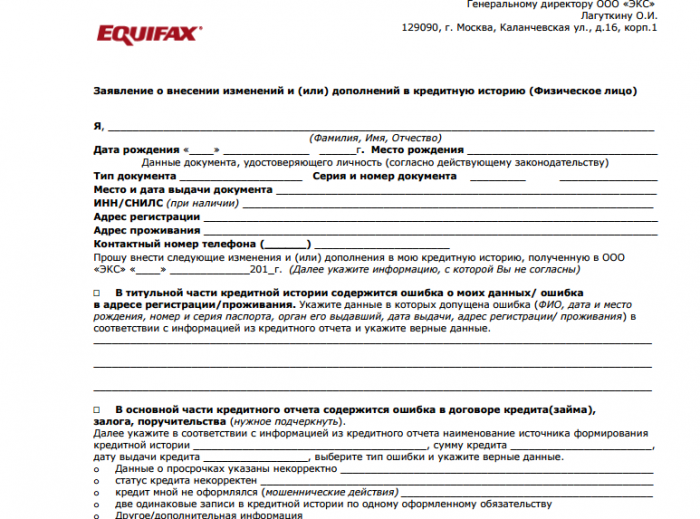

Субъект кредитной истории пишет заявление с просьбой внести изменения в его КИ и конкретизирует, какие данные подлежат корректировке: о просрочках, о статусе кредита, о факте получения кредитных средств вообще и т.д. Например, «Эквифакс» предлагает своим клиентам готовую форму заявления (на сайте есть образцы как для физических, так и для юридических лиц):

-

Субъект КИ подает соответствующее заявление в БКИ, где хранится подлежащая актуализации история одним из двух способов:

- заверяет свою подпись на заявлении у нотариуса, а после отправляет заявление по почте;

- просит бланк или образец у специалиста своего БКИ и на месте заполняет документ и передает его в бюро на рассмотрение.

- БКИ в срок до 30 дней с момента получения заявления проверяет полученную информацию (срок рассмотрения может быть сокращен по уважительным причинам, указанным в самом заявлении) и готовит ответ. В частности, бюро делает запросы в кредитные организации, которые обязаны проанализировать присланную информацию на предмет достоверности и отправить в БКИ ответ.

-

После получения ответа от кредитной организации бюро выполняет соответствующие действия:

- если правота заявителя подтверждена кредитной организацией, БКИ обновляет историю в оспариваемой части или даже полностью ее аннулирует, а после информирует об этом субъекта КИ;

- если кредитная организация подтвердила правильность уже указанной информации, БКИ письменно информирует заявителя о невозможности корректировки КИ и в ответе излагает причины отказа.

- В случае несогласия с решением бюро субъект кредитной истории может обратиться суд и обжаловать полученный от БКИ ответ. В суд можно также обратиться и в случае отсутствия ответа на запрос.

Как узнать, что кредитную историю нужно оспаривать

Всю информацию по своим кредитам важно контролировать. Только если делать это на постоянной основе, можно всегда быть уверенным в правильности отображенных в кредитной истории данных. Для более быстрого и простого, но не менее информативного в этой ситуации, получения сведений по КИ лучше заказывать не сам отчет по кредитной истории, а отчет по кредитному рейтингу. В нем отображается сводная информация из всех бюро и он (в отличие от многих отчетов по КИ) не портит кредитную историю. При получении отчета о своих обязательствах важно внимательно его изучить в части правильности указанной информации. Особое внимание нужно обратить на сведения о просрочках и статусах кредитов. Если в результате самостоятельного анализа документа будут выявлены любые недостоверные данные, кредитную историю нужно оспорить.